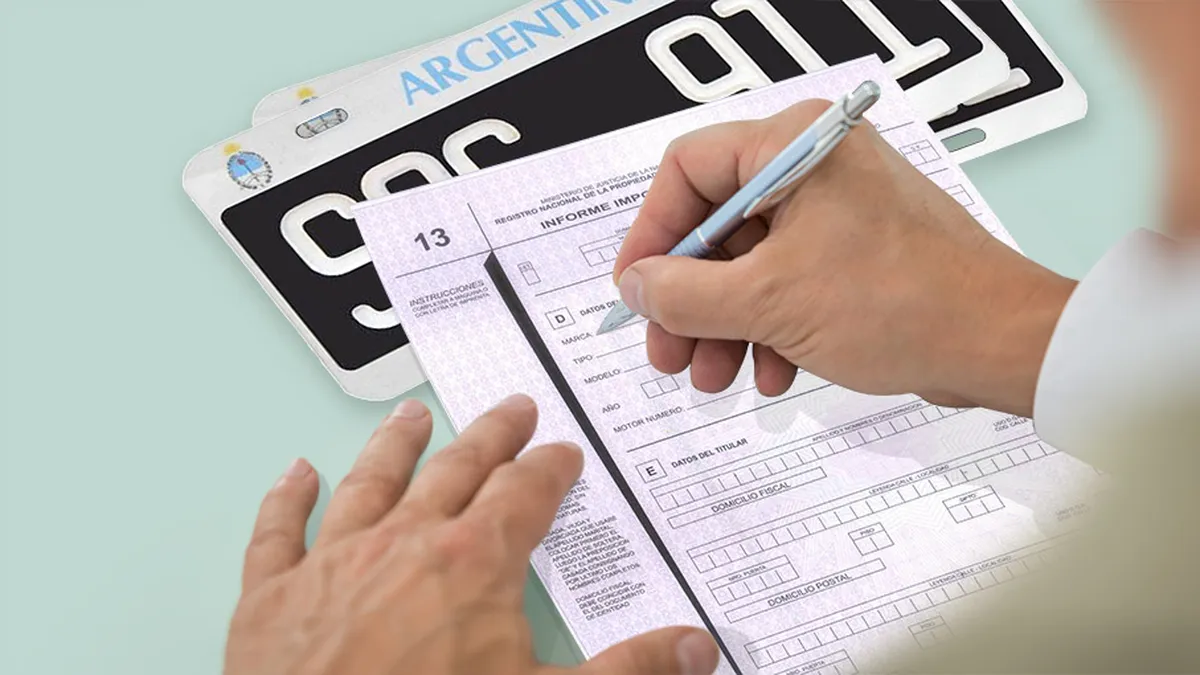

Por disposiciĂłn del

Ministerio de Justicia desde este mes ya no es necesario el âlibre deudaâ de

patentes y multas para tramitar la transferencia de vehĂculos usados.

Up San Francisco consultĂł con el abogado especialista en trĂĄnsito,

Pablo Giaccone, quien explicĂł que esta medida establece âdejar sin efecto los

Convenios por los cuales los Registros Seccionales perciben en la actualidad

los impuestos y/o tasas relativos a la radicaciĂłn de los automotores y de sellos

respectivamente, y las multas por infracciones de trĂĄnsito cometidas en

jurisdicciĂłn provincial o municipal;â, lo cual implica que los registros solo

realicen actividades exclusivamente registrales, dejando de cobrar las deudas

que pudieran figurar al momento de la transferencia.

La normativa ya se encuentra en vigencia debido a que el

Ministerio de Justicia lo publicĂł en el BoletĂn Oficial y en San Francisco ya

rige al igual que el resto del paĂs.

âLa medida fue introducida para tratar de simplificar los trĂĄmites

y agilizar las transacciones, permitiendo que las transferencias de vehĂculos

se realicen sin la necesidad de contar con este informe de deudasâ, analizĂł.

En esta lĂnea aclarĂł que en el caso de deudas por multas no se

aplican a los nuevos dueĂąos porque es una sanciĂłn a la persona, pero donde sĂ hay que tener

cuidado con las deudas por patentes o impuestos, debido que son sanciones

sobre el vehĂculo. âEn estos casos sĂ es

recomendable que el comprador se interiorice sobre el estado de deudas

impositivas del vehĂculo y en todo caso puede negociar sobre las mismas con el

comprador (que las abone, que lo descuente del precio o lo que crea mĂĄs

conveniente)â, recomendĂł Giaccone.

-ÂżEn San Francisco ya se aplica?

SĂ, la normativa ya estĂĄ en vigor en San Francisco y el resto del

paĂs. Los Registros, siguiendo la resoluciĂłn del Ministerio de Justicia, deben

tomar para las medidas que resulten necesarias para adecuarse a la misma.

-ÂżEn quĂŠ consiste la medida?

Esta medida que estable âdejar sin efecto los Convenios por los

cuales los Registros Seccionales perciben en la actualidad los impuestos y/o

tasas relativos a la radicaciĂłn de los automotores y de sellos respectivamente,

y las multas por infracciones de trĂĄnsito cometidas en jurisdicciĂłn provincial

o municipal;â implica que los registros solo realicen actividades

exclusivamente registrales, dejando de cobrar las deudas que pudieran figurar

al momento de la transferencia.

ÂżFacilita los trĂĄmites?

La medida fue introducida para tratar de simplificar los trĂĄmites

y agilizar las transacciones, permitiendo que las transferencias de vehĂculos

se realicen sin la necesidad de contar con este informe de deudas, que antes

era obligatorio para conocer de deudas de patentes, multas, o impuestos ârelacionadosâ

al vehĂculo.

-ÂżCĂłmo

puede impactar al momento de comprar o vender un auto?

Hay que hacer una distinciĂłn entre el origen o naturaleza de la

deuda que se informaban al momento de hacer transferencias. Por un lado,

tenemos las deudas por multas. Sobre estas siembre hubo un gran desconocimiento

debido a que las mismas nunca afectaron o recayeron sobre el vehĂculo. Se tratan

de sanciones econĂłmicas que se imponen a una persona que cometiĂł una infracciĂłn

de trĂĄnsito, por lo que es una âdeudaâ de la persona. Lo que decimos, es que al

vehĂculo no se lo sanciona, sino a quien lo usaba o era su propietario al

momento de la infracciĂłn. Eso implica que nunca se iba a poder iniciar una

acciĂłn para el cobro de una multa contra un nuevo propietario sino solamente

contra el infractor original. Y mucho menos significaba que el nuevo

propietario asuma o reconozco las deudas por multas.

ÂżCreen que pueda traer soluciones o mĂĄs problemas?

La exigencia anterior sobre

la informaciĂłn de deudas por multas, realmente no tenĂa ninguna razonabilidad y

la modificaciĂłn realizada es muy provechosa para los ciudadanos, teniendo en

cuenta que muchas veces eran obligados a pagar multas que nunca le habĂan sido

notificadas, sobre las que finalmente no podĂan ejercer su derecho de defensa,

incluso tratĂĄndose de actas que se debĂan a errores o por patentes

âduplicadasâ, siendo que si bien tenĂan la posibilidad de realizar âla negativa

de pagoâ, no todos los compradores la aceptaban.

ÂżY con respecto a las deudas por patentes o impuestos?

En estos casos su naturaleza es completamente diferente. En este

caso la deuda sigue al bien (el vehĂculo) y no a la persona especĂfica que

contrajo la deuda originalmente, lo que implica que una deuda por patente si

puede ser ejecutada contra el nuevo propietario.

ÂżAcĂĄ puede ser perjudicial para el comprador?

Para este caso, sĂ es recomendable que el comprador se interiorice

sobre el estado de deudas impositivas del vehĂculo y en todo caso puede

negociar sobre las mismas con el comprador (que las abone, que lo descuente del

precio o lo que crea mĂĄs conveniente). TambiĂŠn cabe destacar que si existen

deudas por impuestos, el Registro ya no puede actuar como agente de cobro sino

que la persona debe ponerse en contacto con la JurisdicciĂłn respectiva y ver

sus medios de pago habilitados.